Fin del 3T, siguiendo el plan previsto.

Esta semana queremos aprovechar el final del 3er trimestre del año para hacer balance en cuanto a resultados obtenidos y a situación económica/mercados.

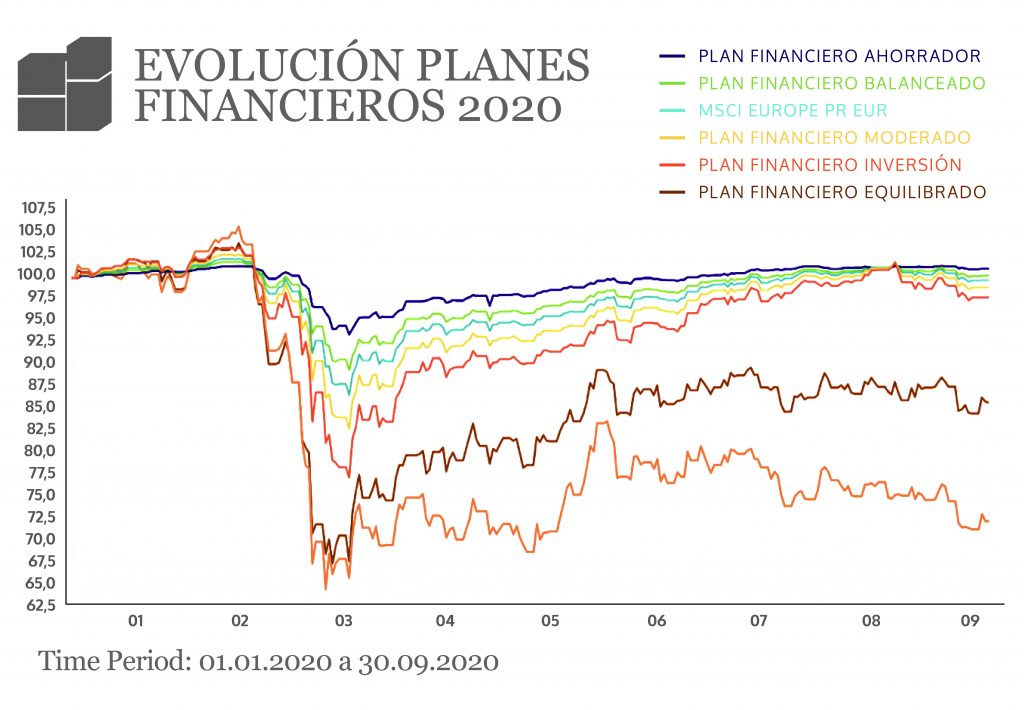

Los meses de julio y agosto resultaron ser extremadamente tranquilos, hacía años que no teníamos un mercado tan relajado en los meses de verano, noticia que sin duda fue un alivio tras la primavera caótica que nos tocó vivir.

La mayor parte de los activos continuaron su tendencia de recuperación iniciada tras el shock sufrido en marzo. La volatilidad fue disminuyendo hasta alcanzar niveles más normales y la pandemia parecía estar cada vez más controlada.

Sin embargo, tal y como veníamos avisando, la llegada del otoño nos traería fluctuaciones y volatilidad al mercado. La segunda oleada de la pandemia era algo previsto por la mayoría de expertos, lo que pese a ser una mala noticia, nos daba una mayor certidumbre de lo que podía ocurrir. Además, si sumamos ese nuevo revuelo que se avecinaba y unos mercados (especialmente, las bolsas y la deuda corporativa) sumando rentabilidades positivas sin descanso, obtenemos una corrección de precios lógica e incluso sana para unas bolsas muy optimistas.

Septiembre nos ha traído el otoño y lo que podíamos esperar está ocurriendo, lo que siempre es una buena noticia cuando hablamos de los mercados financieros. Por nuestra parte, asumimos que pese a poder vivir episodios de volatilidad próximos en el tiempo, estamos muy alejados de la situación de marzo. Estamos lejos de aquel inicio de la pandemia, no solo en cuanto a número de hospitalizados y incidencia, entre otras opciones, sino en cuanto a conocimiento de cómo atajar los problemas y que medicina darle a la economía para que sufra lo menos posible.

Las previsiones económicas están cumpliéndose y la recuperación económica se prevé contundente para el 2021. Tarde o temprano iba a llegar una recesión, ya que el ciclo económico así lo demandaba, pero con el COVID todo se ha acelerado y esa recesión tan profunda, pero tan corta, puede suponer que el ciclo continúe con una expansión también corta pero muy potente.

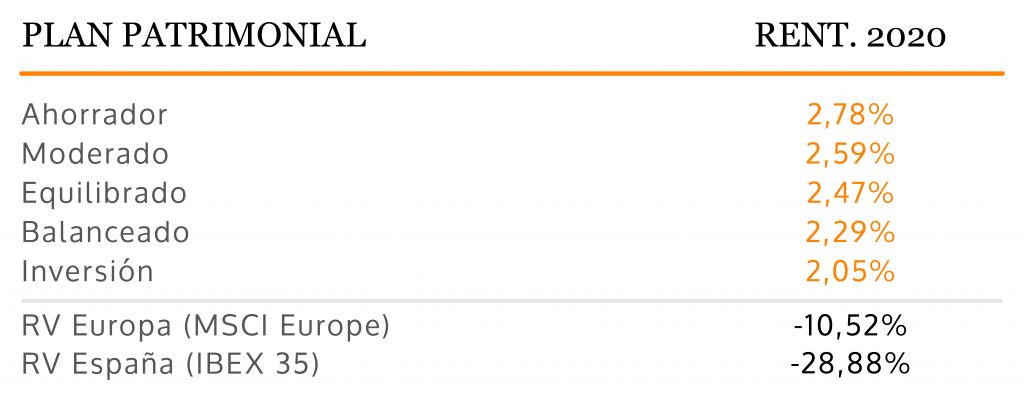

Las rentabilidades obtenidas en lo que llevamos de 2020 para los planes financieros es la siguiente, además añadimos la comparativa con los índices de bolsa en Europa (MSCI Europe) y España (IBEX 35).

Como podréis apreciar, la tendencia alcista perduró con fuerza hasta que en septiembre vimos las primeras correcciones. La buena noticia para los planes financieros ha sido la recuperación total de las caídas desde el mes de marzo, se ha logrado obtener rentabilidades positivas realizando un control del riesgo muy exhaustivo. Como venimos explicando, actualmente nos posicionamos algo conservadores frente a nuestros objetivos, con lo que hemos conseguido que el impacto del mes de septiembre sea muy menor en comparación a lo que hemos visto en algunas bolsas como la española.

Estas son las rentabilidades de los Planes Patrimoniales, los que como bien sabéis, incluyen diferentes tipologías de inversión además del plan financiero como son el inmobiliario, préstamos garantizados y alternativo.

Además de la evolución de la pandemia, parece que el próximo evento importante serán las elecciones presidenciales en EEUU. Pese a que pueda verse como un duelo decisivo (desde luego tiene una importancia enorme para la economía mundial), da la sensación que los mercados no se verán gravemente afectados por ninguna de las dos elecciones posibles, aunque si que pueden provocar cierta volatilidad, como es lógico, en eventos de esta categoría.

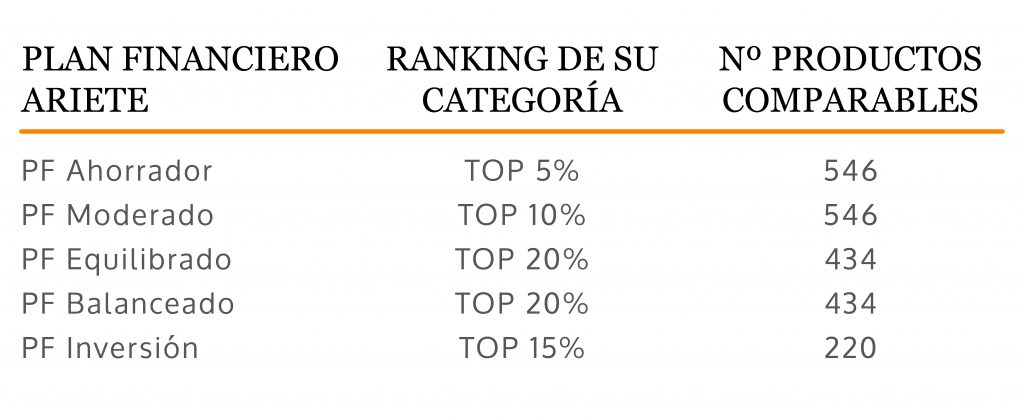

Para este año 2020 podemos decir que los planes financieros asesorados por Ariete están entre los mejores de sus categorías. Comparando contra el resto de productos similares que se ofrecen en el mercado, todos nuestros planes están situados al menos en el TOP 20%.

Más Capital En Tu Vida la próxima semana, ¡gracias por vuestro tiempo!

Responder