Ahorro e inversión: una unión inseparable.

En Ariete educamos y formamos a nuestras familias en unos valores basados en el ahorro y la inversión, con el objetivo de alcanzar la tranquilidad patrimonial y sacar el máximo rendimiento a los frutos obtenidos durante la vida laboral. Nuestra frase es capital en tu vida, capital para un destino, con una conciencia.

Debemos tenerlo claro, ahorro e inversión son inseparables. Hay 3 conceptos clave que todo ahorrador/inversor debe conocer para entender el porque de este vínculo inseparable:

CONCEPTOS

- La inflación es el mayor enemigo de nuestros ahorros y si los mantenemos “debajo del colchón”, con el paso de los años nuestro dinero cada vez tendrá menos valor.

- Una buena planificación patrimonial a todos los niveles ayuda a reducir el efecto perjudicial de los impuestos sobre el patrimonio. Conseguir que nuestro patrimonio crezca nos permite mantener nuestro poder adquisitivo a lo largo de los años.

- La capitalización compuesta, es el “multiplicador” de nuestros ahorros en el largo plazo.

Invertir 1.000.000€ con una rentabilidad del 4% anual durante 10 años NO te ofrece una rentabilidad final del 40%. Recuerda que estamos sumando un 4% a lo conseguido el año anterior, es decir, obtendremos a los 10 años un 48%

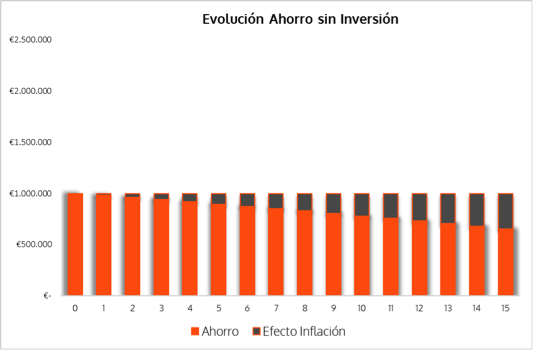

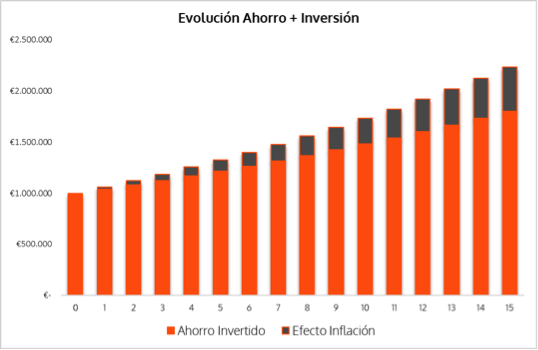

El ejemplo gráfico no deja lugar a dudas, Ahorrar sin invertir vs. Ahorrar invirtiendo:

METODOLOGÍA DE INVERSIÓN DE ARIETE

Nuestro estilo de inversión se define por la construcción de un mix patrimonial que contempla todo tipo de activos y se adapta lo máximo posible a las peculiaridades de cada familia. El binomio fundamental a tener en cuenta a la hora de realizar nuestras inversiones es el de Rentabilidad/Riesgo. Históricamente, los datos nos dicen, que a mayor Rentabilidad esperada, mayor es el Riesgo que asumimos. Es por ello, que es clave saber posicionarse en un nivel de riesgo adecuado y adaptar nuestras expectativas a ello.

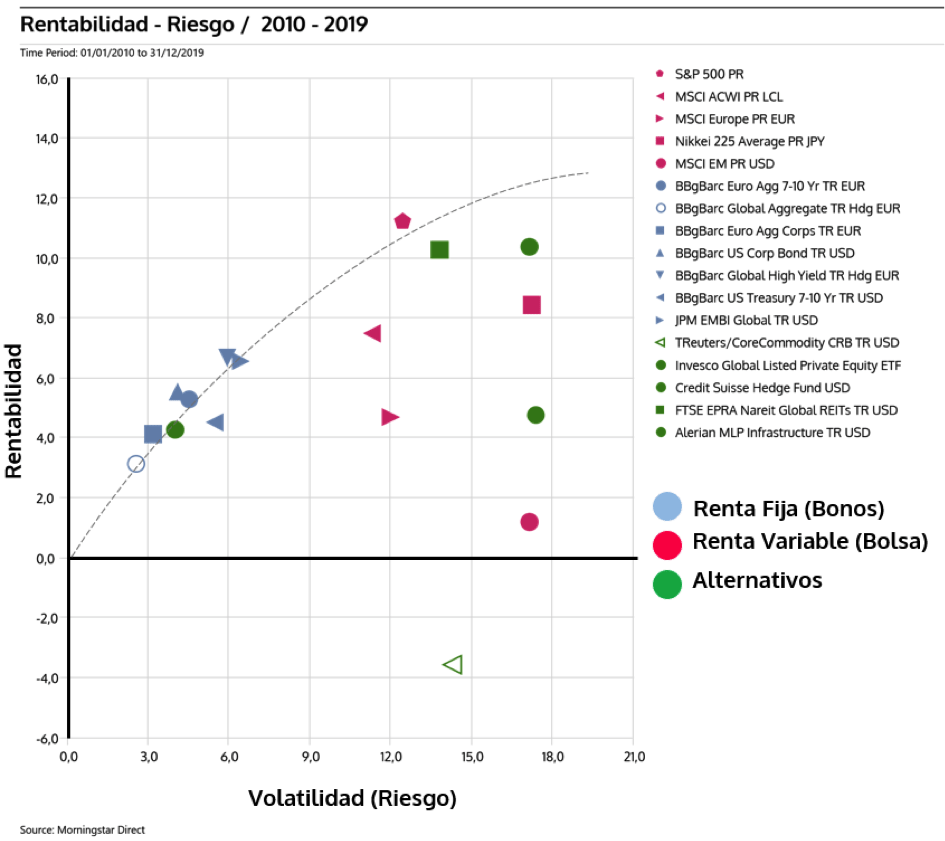

Si vemos la Rentabilidad/Riesgo de un amplio universo de activos durante la última década, este concepto se explica mejor.

Una vez analizado el comportamiento histórico de los distintos tipos de activo, y realizando el necesario análisis económico/financiero de cada activo, podemos construir un Plan Patrimonial, el cual después se adaptará a las necesidades de cada cliente. Esta variación del Plan Patrimonial dependerá dependiendo de muchos factores como pueden ser:

- Edad

- Tolerancia al riesgo

- Análisis de la economía familiar

- Sueños para el futuro

- Necesidades de liquidez

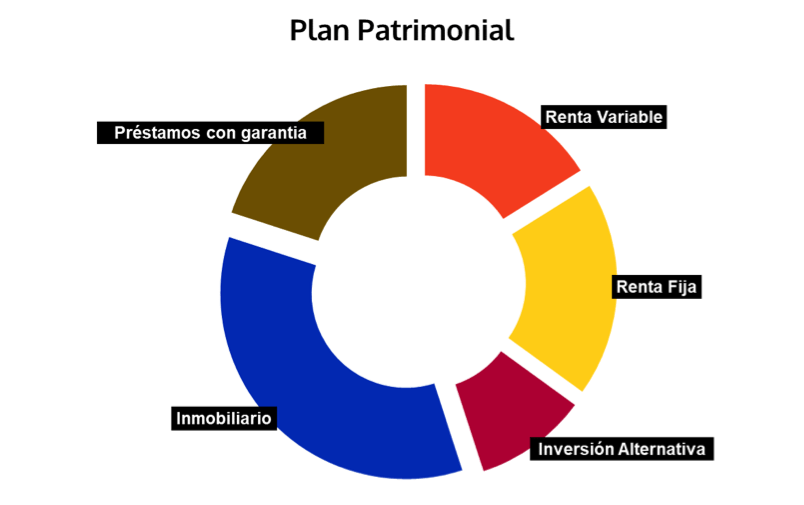

Cuando tenemos la imagen real de la familia obtenemos un reparto lógico y útil en función de 3 factores en los que basamos cada tipo de activo que forma la cartera. Veamos un ejemplo de reparto entre los 3 factores/binomios que son el hilo conductor de los Planes Patrimoniales:

PLAN PATRIMONIAL: UN ALIADO ESENCIAL

El Plan Patrimonial se define por buscar el crecimiento estable de la inversión, contemplando la generación de rentas que facilite el día a día de las familias y añadiendo productos de todo tipo, pero siempre de la máxima calidad posible y ofreciendo lo mejor del mercado. Si no tenemos el conocimiento necesario para un determinado tipo de inversión, salimos fuera a buscar a los mejores. La diversificación es vital en los Planes Patrimoniales, tener la capacidad de invertir nuestro dinero globalmente, en diferentes sectores económicos, divisas, activos, con más o menos riesgo, en productos líquidos o ilíquidos, resulta un pilar básico para conseguir nuestros objetivos mediante la tranquilidad.

¿Consiguen los Planes Patrimoniales sus objetivos?

Pues bien, con la estrategia antes desarrollada de una forma simplificada, logramos el objetivo de reducir el riesgo en nuestras inversiones sin renunciar a obtener una buena rentabilidad en el contexto actual del mercado.

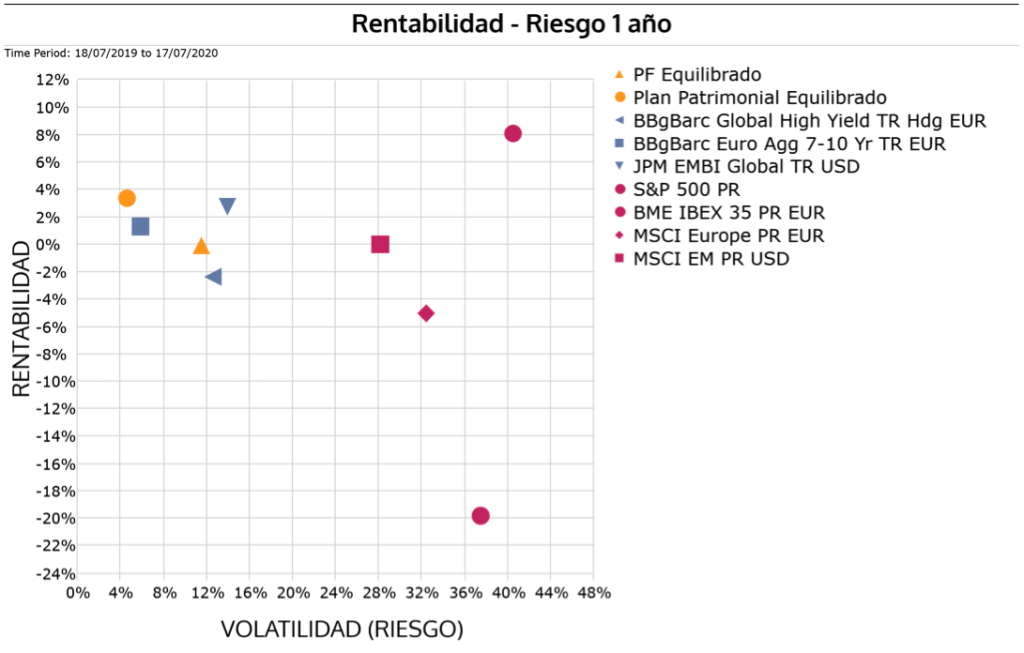

Podemos comprobar la eficacia en el último año, donde con una volatilidad (riesgo) extrema durante 2020, vemos como los Planes Patrimoniales se mantiene en rangos muy estables, gracias principalmente a una generación de rentas que no ha sufrido los estragos del colapso del mercado causado por la COVID-19.

La mejor forma de analizarlo es situar los Planes en el gráfico anterior de Rentabilidad/Riesgo (para el último año).

La inversión no mediante los Planes Patrimoniales, puede funcionar mejor o peor dependiendo del año, ya que muchos factores influyen y no somos ajenos a la evolución de los mercados y la economía, pero lo que si logramos mediante una gran diversificación y productos de calidad a la vez que complejos en muchos casos, es la sofisticación de un patrimonio que resiste en situaciones adversas y que genera rentabilidad estable en el medio/largo plazo.

Además, Ariete va un paso más allá y realiza lo que llamamos Skin in the game. Se materializa en dos pasos:

- Todos los productos ofrecidos a nuestros clientes son gestionados, asesorados, o directamente creados por nuestros propios equipos especializados en cada tipología de activo.

- Los integrantes de Ariete confían y creen en su trabajo, lo demuestran invirtiendo parte de su patrimonio en los productos de la casa. Particularmente, Keko Martínez presidente del Grupo Ariete Wealth Management, posee todo su patrimonio invertido en productos Ariete, mostrando así su confianza plena en el trabajo del equipo y alineando sus intereses con los del resto de inversores.

“No me digas lo que haces, demuéstramelo” Eso es Ariete, eso es Capital En Tu Vida.

Responder